לקוחות נכבדים,

עוברים עלינו ימים לא פשוטים. לבנו ותפילותינו עם תושבי הדרום, משפחות הנרצחים, הנעדרים והפצועים. אנו נשאר חזקים ומלוכדים בתקופה הזו, כבכל עת, שכן כוחנו באחדותנו.

הכנסת אישרה מתווה פיצוי לעסקים, אך בעת הזו טרם נפתחה המערכת המאפשרת הגשת בקשה למענק. בעת הזו, אין צורך ליצור קשר עם משרדנו לעניין קבלת מענקים, עד לפתיחת המערכת בפועל.

להלן עיקרי מתווה הפיצוי לעסקים כפי שפורסם על ידי רשות המיסים:

מענק המשכיות עסקית:

- תנאי הזכאות לקבלת המענק:

- מחזור עסקאות שנתי מ-12,000 ש”ח ועד 400 מיליון ש”ח.

- ירידה במחזור ההכנסות:

- עבור עוסקים המדווחים מע”מ חד-חודשי: 25% ירידה במחזור לחודש אוקטובר 2023, בהשוואה לחודש אוקטובר 2022.

- עבור עוסקים המדווחים מע”מ דו-חודשי: 12.5% ירידה במחזור לחודשים ספטמבר-אוקטובר 2023, בהשוואה לדיווח ספטמבר-אוקטובר 2022.

- לגבי עוסקים שהחלו פעילותם לאחר 2/9/22 – ההשוואה תתבצע למול מחזור העסקאות הממוצע ממועד פתיחת העסק ועד לחודש אוגוסט 2023.

- עבור עסקים המקבלים תשלום בצורה של שוטף+30 (כלומר, מבצעים עבודה החודש ומקבלים את התשלום בחודש העוקב), השוואה בין מחזור נובמבר-דצמבר 2023 לבין נובמבר-דצמבר 2022.

- גובה המענק:

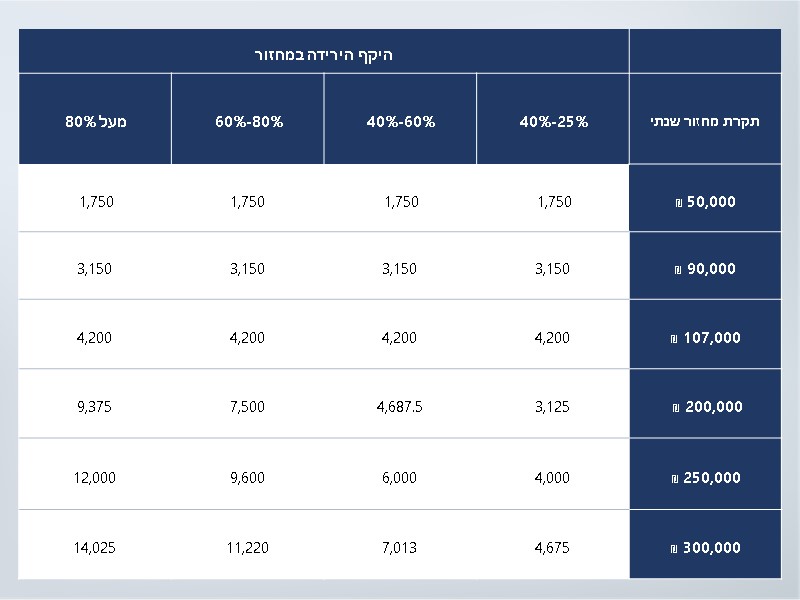

- עבור עוסקים שמחזור ההכנסות שלהם הנו 12,000 ש”ח – 300,000 ש”ח, המענק יחושב בהתאם לטבלה הבאה:

- עבור עוסקים שמחזור ההכנסות שלהם הנו 300,000 ש”ח – 400 מיליון ש”ח, המענק יחושב בהתאם לטבלה הבאה:

- עבור עוסקים שמחזור ההכנסות שלהם הנו 12,000 ש”ח – 300,000 ש”ח, המענק יחושב בהתאם לטבלה הבאה:

בעת הזו טרם פורסמה התייחסות לעסקים שחל שינוי במחזור עסקאותיהם בהשוואה לשנה הקודמת, וכן כיצד המערכת תעבוד או מה הנתונים הנדרשים להזנה במערכת. נעדכן ככל שיתפתח.

בנוסף, להלן עדכונים הנוגעים לימי הלחימה:

- אישורי ניכוי מס במקור – הוחלט להעניק ארכה לאישורים על ניכוי מס במקור שתוקפם פג ביום 30/9/2023, עד ליום 30/11/2023.

- תושבים להם נגרמו נזקי רכוש בעקבות הלחימה – עומד לרשותכם מוקד השירות של רשות המיסים בטל’ *4954 בשעות 8:15-19:00, או באתר.

- לעניין מילואים:

- עבור מעסיקים – ניתן להגיש תביעה לתגמול מילואים גם ללא טופס 3010, בהתבסס על ימי המילואים שבוצעו במהלך חודש העבודה.

- עבור עצמאים – תגמול המילואים ישולם באופן ישיר ללא צורך בהגשת תביעה.

- ניתן לקרוא בהרחבה באגרת שהופצה ע”י צה”ל.

- לעניין חופשה ללא תשלום (חל”ת):

- לרוב, תכלית הוצאת עובד לחל”ת הנה לצורך זכאות לקבלת דמי אבטלה.

- לתקופת הלחימה, הופחת משך החל”ת הנדרש לטובת זכאות לדמי אבטלה. חל”ת שימשך מעבר ל-14 ימים יזכה את העובד בדמי אבטלה (בשונה מ-30 ימים שנדרשו בעבר).

- מעסיקים – יש לקצוב בזמן תקופת חל”ת של עובד, שכן ניתן לראות בחל”ת שאינו קצוב בזמן כפיטורים על כל המשתמע מכך.

- בוטלה דרישת ניצול ימי חופשה צבורה בטרם הוצאה לחל”ת.

- דמי אבטלה ישולמו החל מיום הזכאות הראשון (ללא הפחתת 5 ימים, כפי שהיה בעבר).

- נזכיר כי לטובת זכאות לדמי אבטלה יש להתייצב בלשכת התעסוקה ולהירשם כמבקש עבודה. תאריך הזכאות לדמי אבטלה הנו תאריך ההתייצבות הראשון בלשכת התעסוקה, ולא תאריך היציאה לחל”ת.

- עבור עצמאים שהנם שכירים במקביל – ניתן לתבוע דמי אבטלה בגין הפסקת עבודה (או חל”ת) כשכירים. עם זאת, יש לשים לב כי בחישוב דמי האבטלה, ביטוח לאומי מקזז בין ההכנסה המבוטחת כעצמאי לבין דמי האבטלה המחושבים, מה שיכול להביא לחישוב דמי אבטלה בסך 0 ש”ח. משיחות שנערכו עם הביטוח הלאומי הובהר כי במידה ועצמאי יוכיח כי בתקופת האבטלה לא היו הכנסות כעצמאי, יבוצע חישוב מחדש בהתאם לאסמכתאות רלוונטיות. ניתן לפנות למשרדנו בנושא.

- מענק לתושבי העוטף – המדינה פרסמה מענקים לתושבי העוטף ויישובי ספר שנכללים ברשימת היישובים שקבעה. ניתן לתבוע מענק בקישור שכאן.

נמשיך לעדכן.

בכבוד רב,

אורן דולב – רואה חשבון

אין תגובות